你好,我是郑工长。

最近AI圈的资本故事,堪称冰火两重天。

冰,是国内。 以智谱AI为代表的国产大模型厂商,顶着数十亿的年亏损,也要“流血”奔赴港交所。它们在招股书里反复强调一个词:商业化落地。

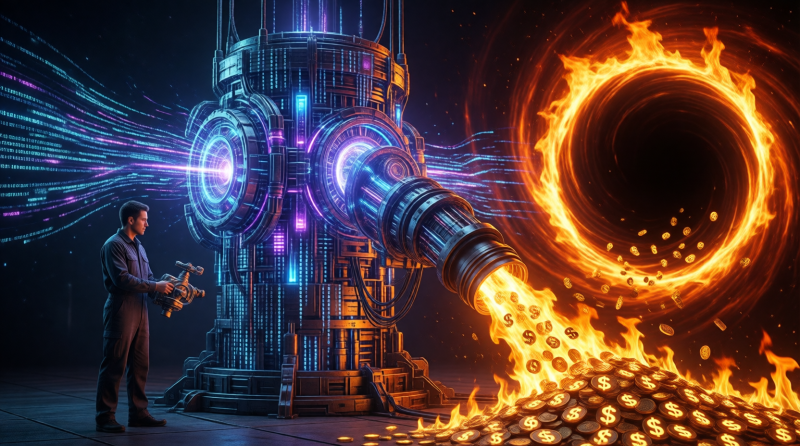

火,是美国。 OpenAI被曝出年化收入(ARR)已突破200亿美元,折合每天“日进斗金”超4亿人民币。山姆·奥特曼构建的AI帝国,似乎已经找到了永不枯竭的印钞机。

同样是做大模型,为什么中美头部玩家的“赚钱”路线,看起来如此不同?

从一个工程师和战略分析师的视角看,这背后,是两种截然不同的商业模式在对撞。

OpenAI的路线:“模型即平台”,做AI时代的“电力公司”

OpenAI从一开始就没打算“亲自下场”去解决某个特定行业的具体问题。它的战略,是把自己变成AI时代的基础设施,像一家“电力公司”。

- 提供标准化“电力”: 通过开放API,它向全世界的开发者提供最底层的、标准化的AI能力(GPT-4、Sora等)。开发者不需要关心“电是怎么发的”,只需要付费,然后把“电”(AI能力)接入到自己的应用里。

- 构建“电网”生态: 它通过GPT Store、投资等方式,鼓励成千上万的开发者,在它的“电网”上,开发出各种各样的“电器”(AI应用)。这些“电器”越丰富,对“电力”的需求就越大。

- 按“用电量”收费: 它的核心收入来源,是API的token消耗和ChatGPT Plus的订阅费。这是一种边际成本极低、可规模化扩张的收费模式。

这种“模型即平台”的模式,本质上是在捕获整个生态的价值。它不追求解决“最后一公里”的问题,而是让自己成为所有“最后一公里”都离不开的那个“第一公里”。

国产大模型的路线:“AI即解决方案”,做“AI项目总包商”

相比之下,国产大模型由于起步稍晚、国内市场环境竞争激烈,以及企业客户对“交钥匙工程”的偏好,往往被迫走上了一条更“接地气”但也更“辛苦”的路线。

- 深度绑定行业: 它们不再是提供通用“电力”,而是直接为某个大客户(如银行、政府、车企)提供一个包含了模型、数据、部署、运维的“整体解决方案”。

- 项目制收费: 这种模式的收入,主要来自项目合同。每个项目都需要投入大量工程师去做定制化开发、部署和对接。这本质上,是一种“AI外包服务”。

- 利润被摊薄: 虽然客单价高,但人力成本、定制化成本同样高昂,导致利润率远不如平台模式。这也是为什么很多国产大模型厂商,在招股书上都明确提到自己有沦为“AI外包商”的风险。

郑工长总结:平台战略 VS 项目思维

这就引出了一个经典的商业战略定律:

在技术浪潮的早期,做“项目”的公司看似离钱更近,但最终定义整个时代的,往往是做“平台”的公司。

做项目,是线性增长。你做的项目越多,需要的人也越多,收入和成本同步增加。

做平台,是指数增长。一旦生态形成,平台的价值会随着用户的增多而爆炸式增长,而维护成本的增速则远低于收入增速。

当然,这不代表国产大模型的路线是错的。在AI落地初期,通过做项目来深入理解行业、打磨技术、获取数据,是一条必经之路。

但真正的决胜点在于,能否在“做项目”的过程中,提炼出可以“平台化”的核心产品与能力,最终从一个辛苦的“项目总包商”,进化成一个轻松的“技术服务商”。

这场AI的马拉松,比拼的早已不只是模型参数。谁能更快地跑通商业模式的闭环,谁能建立更繁荣的开发者生态,谁才能笑到最后。